Companiile din România sunt încrezătoare în ceea ce privește dezvoltarea flotelor auto pe termen scurt și mediu, conform datelor colectate de Arval România și prezentate în Observatorul Arval pentru Mobilitate, ediția 2025. În același timp, business-urile din țară accelerează procesul de electrificare, chiar dacă infrastructura de încărcare nu ține pasul cu evoluția pieței.

Pentru realizarea acestui studiu amplu, care prezintă informații din 28 de țări din Europa, America de Nord, America de Sud sau Africa, au fost realizate peste 8,000 de interviuri cu factori de decizie asupra parcului auto din companii de toate dimensiunile. 250 de companii din România au transmis informații, oferind o privire de ansamblu unică asupra pieței interne. Dintre acestea, 132 sunt companii mici, cu maxim 99 de angajați, 68 sunt companii medii, cu cel mult 999 de angajați, iar alte 50 sunt companii mari, cu cel puțin 250 de angajați, multe având mai mult de 1,000 de oameni în echipă.

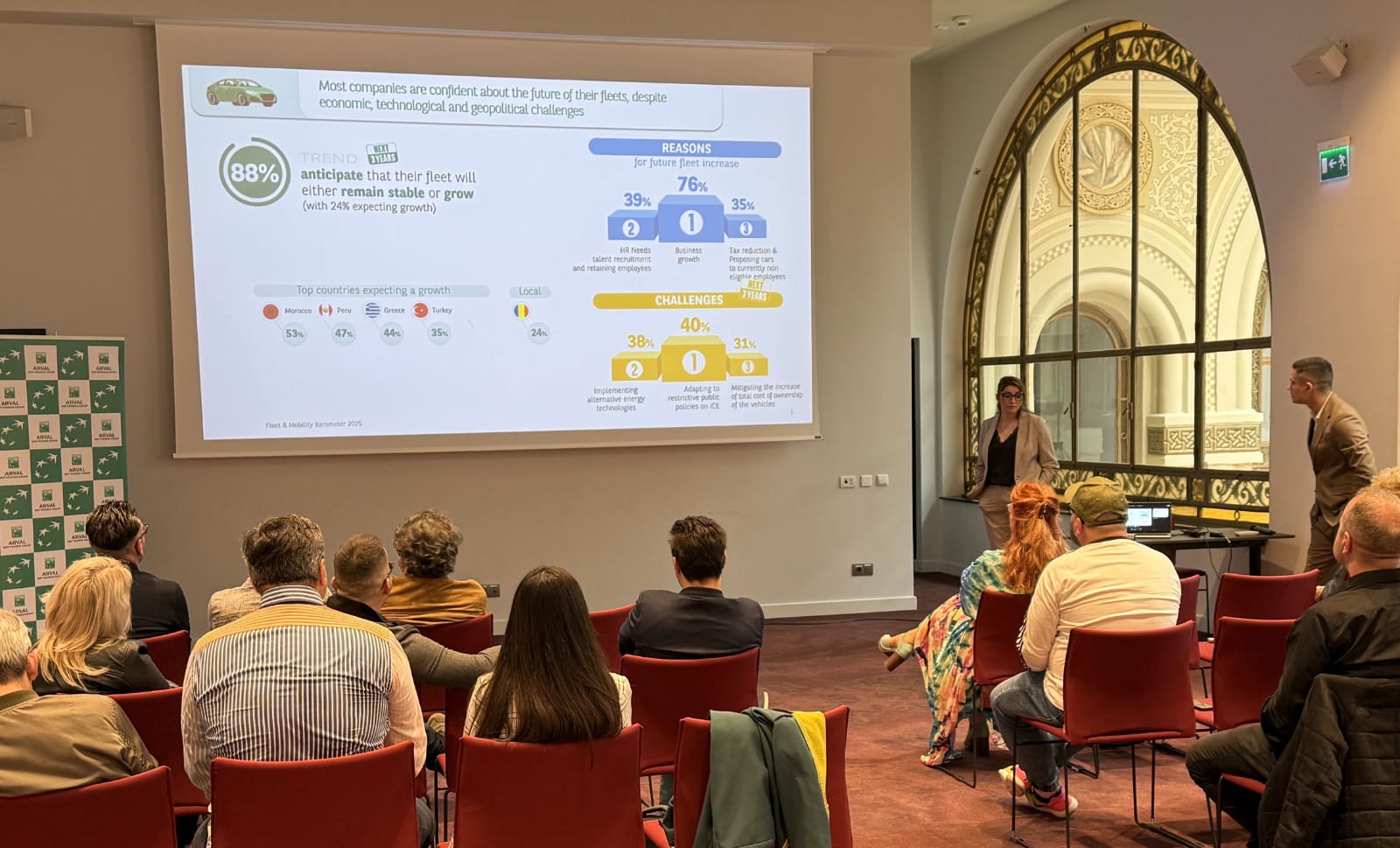

Majoritatea respondenților din România (88%) se așteaptă ca parcul auto al companiilor pe care le reprezintă să rămână stabil sau chiar să se extindă în următorii ani, aproape un sfert dintre ei (24%) anticipând o creștere efectivă a flotei. Este o tendință ce se păstrează de doi ani în România și care este în concordanță cu media europeană. De asemenea, 76% dintre companiile românești care anticipează dezvoltarea flotelor auto pun această creștere în seama dezvoltării activității. Al doilea motiv care determină creșterea flotelor este reprezentat de nevoile de resurse umane ale companiei, cum sunt recrutarea și retenția.

În acest context, tot mai multe companii (44%) recurg deja la vehicule second‑hand, folosite preponderent ca mașini de serviciu, dar și ca element al pachetului de beneficii pentru angajați.

Leasingul operațional se dovedește o soluție tot mai atractivă pentru mediul de business românesc, 44% dintre companii plănuind să inițieze sau să extindă în următorii trei ani contracte de leasing, în timp ce 17% îl consideră deja metoda principală de finanțare a flotei. Este o schimbare de paradigmă care a început în urmă cu mai mulți ani și care reflectă maturizarea pieței și dorința de optimizare a costurilor și a resurselor interne.

În plus, pe lângă deținerea sau leasingul tradițional, 24% dintre firme examinează sau au deja în derulare opțiuni de închiriere pe termen scurt sau mediu. Rambursarea transportului public și bugetele dedicate mobilității sunt soluții alternative deja experimentate de 20% dintre participanți. Motivația principală pentru aceste decizii o constituie nevoile de resurse umane, invocate de 38–47% dintre respondenți, urmate de angajamentul față de responsabilitatea socială corporativă, menționat de 37–46%.

Accelerarea electrificării

În privința procesului de electrificare, companiile din România sunt angajate în adoptarea sa, chiar dacă există și provocări majore. 59% dintre firme au adoptat deja tehnologii verzi sau intenționează să o facă, însă doar 28% au trecut efectiv la implementare, sub media europeană de 56%.

Lipsa infrastructurii de încărcare este văzută drept principalul obstacol în calea adoptării tehnologiilor prietenoase cu mediul înconjurător de 77% dintre participanți. În același timp, 87% au început deja să dezvolte sau să planifice o strategie de încărcare, ceea ce sugerează un angajament solid din partea mediului de afaceri, dar subliniază și necesitatea investițiilor în rețelele de alimentare.

De asemenea, un aspect foarte interesant ce reiese din studiu este că telematica începe să își arate utilitatea: 42% dintre companii au adoptat astfel de soluții pentru vehiculele ușoare, iar 64% dintre acestea se gândesc să valorifice datele obținute. Pentru că procentul celor care au utilizat efectiv aceste informații până acum este de numai 11%, există un potențial încă neexplorat pentru optimizarea rutelor, reducerea consumului și prevenirea costurilor neprevăzute.

În fine, sustenabilitatea devine nu doar un deziderat, ci și un obiectiv concret pentru că 12% dintre companii și-au stabilit deja ținte precise de decarbonizare, iar alte 26% le evaluează în prezent. În următorii trei ani, principalele provocări vizate sunt adaptarea la reglementările tot mai stricte pentru vehiculele cu motoare termice (40%), electrificarea flotei (38%) şi diminuarea costului total de proprietate, aflat în creștere (31%).

”Datele pe care le veți regăsi în Observatorul Arval pentru Mobilitate sunt foarte interesante și arată o tendință îmbucurătoare, aceea de aliniere a pieței de mobilitate din România la tendințele europene. Din ce în ce mai mult, companiile din România realizează ce plus valoare pot aduce flotele auto și acționează în consecință pentru dezvoltarea acestora sau menținerea lor la un nivel optim. De asemenea, tendința către electrificare continuă într-un ritm susținut și mă bucur că în 2025 vedem tot mai multă responsabilitate. Companiile acuză carențele la nivel de infrastructură, dar acum încep să acționeze activ pentru corectarea acestora și plănuiesc investiții care nu sunt deloc mici în elemente care susțin încărcarea vehiculelor electrice sau plug-in hybrid. Nu în ultimul rând, este îmbucurătoare și reacția autorităților, care în acest an au crescut bonusul pentru autoturismele electrice achiziționate prin programul Rabla, răspunzând unei cereri din piață pentru susținerea segmentului. Nu greșesc dacă spun că Observatorul Arval pentru Mobilitate ne oferă o radiografie în timp real a segmentului de mobilitate în companii, iar tendințele care reies din această analiză sunt folosite în piață”, a declarat Roxana Lupescu, General Manager Arval Service Lease Romania.